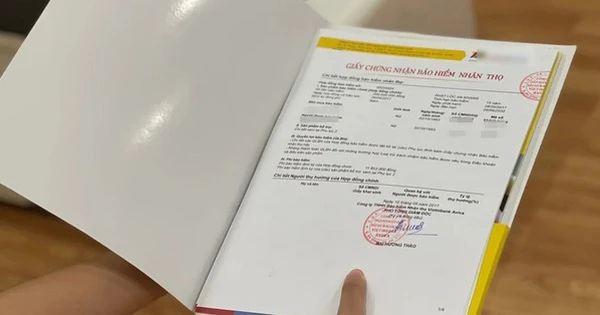

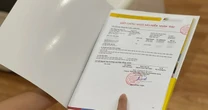

Năm nay tôi 34 tuổi, là trưởng phòng hành chính nhân sự cho một công ty IT với thu nhập khoảng 25 triệu đồng. Trước đó, tôi từng mua một gói bảo hiểm nhân thọ với quan điểm vừa bảo vệ gia đình về tài chính khi có sự cố, vừa là khoản tích lũy lâu dài. Sau 5 năm đóng phí đều đặn với tổng số tiền gần 400 triệu đồng, tôi vẫn quan điểm cho rằng: Người trụ cột gia đình nên mua bảo hiểm nhân thọ.

Tuy nhiên, đến thời điểm hiện tại, nếu được quay lại thời điểm ký hợp đồng, tôi ước gì mình hiểu rõ hơn – đặc biệt là 4 phần quan trọng trong hợp đồng mà ngày đó tôi chỉ lướt qua vì quá tin vào lời tư vấn. Có lẽ nếu đọc kỹ hơn, tôi đã biết cách tối ưu quyền lợi, tránh thất vọng khi giá trị hoàn lại thấp hơn kỳ vọng, và quan trọng nhất: không cảm thấy bị "hẫng" khi nhìn vào khoản phí.

Không có bình luận